上回提到……四叔化身「武林高人」施展「吸星大法」,為煤氣(003)提供客觀環境,希望可以創造大躍進的效果。奈何受到外部因素限制,營業額可以收成正果,但純利卻未可盡得真傳。

面對兩大對手(即電能實業(006)與中電(002))的銀彈攻勢,是次四叔再度化身為《射鵰英雄傳》的老頑童「周伯通」,施展「左右互搏之術」的財技,既派「獎金」(股息)又派「獎品」(紅股),期望透過「內力」加「招式」,以便在江湖中繼續比武。

派送紅股又被稱為「生股仔」,公司會按照股東持股比例額外派發股份,例如十送一的話,代表股東每持有十股將獲派送一股紅股。公司送「獎品」,散戶持有股份數目會隨之而增加,心理上通常都會好happy。對於公司來說,既可以不用花錢,但又可以氹得股東開心,何樂而不為。

不過,派送紅股會導致發行股份數目增加,每股盈利因而被攤薄,每股淨值也會有所下降。股數增加只是彌補了每股盈利及淨值下降的影響,並不會增加公司的整體價值,即是「個餅」始終沒有改變。

紅股等同股份拆細

個腦唔用會生銹,不妨再想深一層。其實,派送紅股等同於股份拆細,同樣是增加發行股份的數目。譬如說,十送一紅股 = 股份1拆1.1。前者要做,easy job;後者要搞,very difficult。所以,若要1拆1.1,惟有十送一。理論上,「個餅」是同一個size,即使左切右切、橫切直切,股東「件餅」始終不變。

既然十送一紅股,相等於股份1拆1.1,莫非煤氣想搞碎股?高仁覺得可能性不高。

在過去十個年度之內,煤氣有五次派送紅股的紀錄,全部是以十送一的比例進行。因此,高仁相信這只是煤氣派成績表的慣常做法居多,並不存在「蝦」小股東的行為。

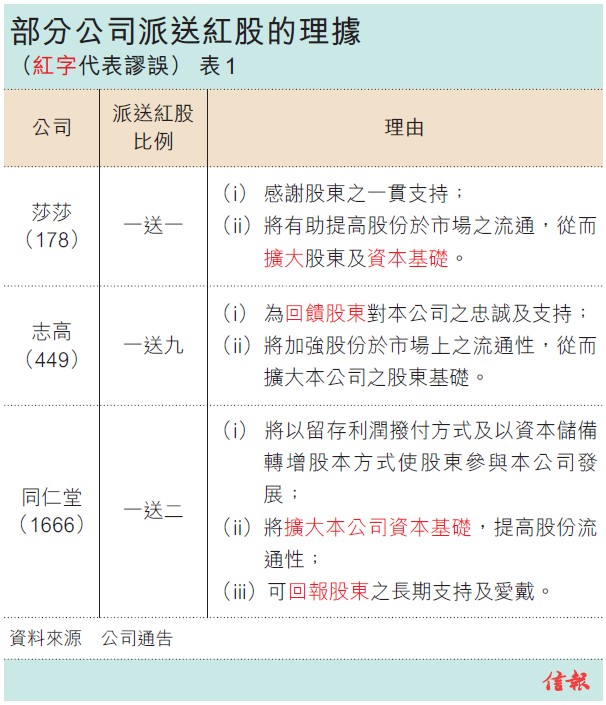

武林高手比武會有原因,公司送紅股也有理由,解釋卻千奇百怪。參考【表1】,部分公司會把派送紅股的理由,說成是分享利潤及參與業務發展、擴大資本基礎、回饋股東對公司的忠誠及支持等。望落好靚仔,實際醜過鬼。表面上,好似言之成理;實際上,卻是謬誤處處、「九唔搭八」。若果散戶不知那裏信以為真,董事會成員實在難辭其咎,高仁建議應該要齊齊拉去打手板。

不過,四叔始終是「武林高人」,煤氣送紅股也做慣做熟,每次理由也是如一:「董事會建議以部分股本溢價賬撥充股本,按紀錄日期名列股東名冊之股東,每持有十股現有股份獲派送一股紅股之基準,以紅利方式發行入賬列作繳足股款之股份。」解釋既簡單直接,又沒有混淆視聽,值得俾一個Like!

「空手整大餅」市值增

理論上,公司派送紅股不會改變整體價值,因為股價在除權日會作出調整,所以整個大餅會維持不變。例如,公司建議十送一紅股,除淨日前一日收市價為1元,理論除權後股價 = $1 x 10/(10+1) = $0.909。假若沒有特別情況發生,除淨日前一日市值與除淨日市值,應該會保持不變。

但實際情況是否一樣呢?根據過去幾年的數據,高仁再替煤氣計計數,發現每當煤氣派送紅股,除權日的收市價通常也會高於理論除權股價,導致公司市值同步遞升【見圖1】,即是「整大咗個餅」。而其市值增加的金額,不是區區的幾個億,而是80億甚至是接近100億,動輒是部分三、四線公司的市值。勁不勁?

既然四叔擁有「空手整大餅」的伎倆,高仁囝囝生日的時候,如果可以邀請到四叔來切餅的話,說不定會有意外收穫,三磅蛋糕隨時變四磅。

獨樂樂不如眾樂樂,四叔的善心「爆棚」並許下宏願,只要恒指升上三萬點,便會豪捐10億銀。大家不妨再等四叔派餅,相信會食到笑呵呵!

若果以地理位置來套用《射鵰英雄傳》的角色,電能實業旗下港燈是南帝「段智興」,專門照顧港島的「弟子」,中電旗下中華電力則是北丐「洪七公」,負責守護九龍及新界的「徒弟」,高仁稱之為公用股的「南帝北丐」。他們二人「內力」深厚,各據南北一方,但「招式」欠奉。

派獎品抗南帝北丐

如果「南帝北丐」同是「幫主」的話,他們必定是好「幫主」,因為在過去五年間【見圖2】,二人毫不手軟大派「獎金」(股息),派息比率高達56%至 73%,可見二人之「內力」深厚。雖然煤氣的「內力」有所不及,派息比率只介乎23%至54%,但勝在有「招式」補救,派紅股又「整大餅」。即使三人要互相比拼武功,也可以勢均力敵。

參考年報,在2008及2009年期間的煤氣整體資本開支,每年均超過25億元。高仁認為,煤氣保留「彈藥」(現金)可能是作為資本開支的用途,也是明智之舉。因此,繼化身《笑傲江湖》的「風清揚」傳授「獨孤九劍」之後,四叔惟有將煤氣再化身為老頑童「周伯通」,施展「左右互搏之術」的秘技,既派「獎金」(股息)又派「獎品」(紅股),着重「內力」也兼顧「招式」,期望與「南帝北丐」再fight過。

本欄逢周二刊出,繼早前揭露「唉賓架」的搵客秘技後,下周將會披露「唉賓架」被反箍的血淚史。

面對兩大對手(即電能實業(006)與中電(002))的銀彈攻勢,是次四叔再度化身為《射鵰英雄傳》的老頑童「周伯通」,施展「左右互搏之術」的財技,既派「獎金」(股息)又派「獎品」(紅股),期望透過「內力」加「招式」,以便在江湖中繼續比武。

派送紅股又被稱為「生股仔」,公司會按照股東持股比例額外派發股份,例如十送一的話,代表股東每持有十股將獲派送一股紅股。公司送「獎品」,散戶持有股份數目會隨之而增加,心理上通常都會好happy。對於公司來說,既可以不用花錢,但又可以氹得股東開心,何樂而不為。

不過,派送紅股會導致發行股份數目增加,每股盈利因而被攤薄,每股淨值也會有所下降。股數增加只是彌補了每股盈利及淨值下降的影響,並不會增加公司的整體價值,即是「個餅」始終沒有改變。

紅股等同股份拆細

個腦唔用會生銹,不妨再想深一層。其實,派送紅股等同於股份拆細,同樣是增加發行股份的數目。譬如說,十送一紅股 = 股份1拆1.1。前者要做,easy job;後者要搞,very difficult。所以,若要1拆1.1,惟有十送一。理論上,「個餅」是同一個size,即使左切右切、橫切直切,股東「件餅」始終不變。

既然十送一紅股,相等於股份1拆1.1,莫非煤氣想搞碎股?高仁覺得可能性不高。

在過去十個年度之內,煤氣有五次派送紅股的紀錄,全部是以十送一的比例進行。因此,高仁相信這只是煤氣派成績表的慣常做法居多,並不存在「蝦」小股東的行為。

武林高手比武會有原因,公司送紅股也有理由,解釋卻千奇百怪。參考【表1】,部分公司會把派送紅股的理由,說成是分享利潤及參與業務發展、擴大資本基礎、回饋股東對公司的忠誠及支持等。望落好靚仔,實際醜過鬼。表面上,好似言之成理;實際上,卻是謬誤處處、「九唔搭八」。若果散戶不知那裏信以為真,董事會成員實在難辭其咎,高仁建議應該要齊齊拉去打手板。

不過,四叔始終是「武林高人」,煤氣送紅股也做慣做熟,每次理由也是如一:「董事會建議以部分股本溢價賬撥充股本,按紀錄日期名列股東名冊之股東,每持有十股現有股份獲派送一股紅股之基準,以紅利方式發行入賬列作繳足股款之股份。」解釋既簡單直接,又沒有混淆視聽,值得俾一個Like!

「空手整大餅」市值增

理論上,公司派送紅股不會改變整體價值,因為股價在除權日會作出調整,所以整個大餅會維持不變。例如,公司建議十送一紅股,除淨日前一日收市價為1元,理論除權後股價 = $1 x 10/(10+1) = $0.909。假若沒有特別情況發生,除淨日前一日市值與除淨日市值,應該會保持不變。

但實際情況是否一樣呢?根據過去幾年的數據,高仁再替煤氣計計數,發現每當煤氣派送紅股,除權日的收市價通常也會高於理論除權股價,導致公司市值同步遞升【見圖1】,即是「整大咗個餅」。而其市值增加的金額,不是區區的幾個億,而是80億甚至是接近100億,動輒是部分三、四線公司的市值。勁不勁?

既然四叔擁有「空手整大餅」的伎倆,高仁囝囝生日的時候,如果可以邀請到四叔來切餅的話,說不定會有意外收穫,三磅蛋糕隨時變四磅。

獨樂樂不如眾樂樂,四叔的善心「爆棚」並許下宏願,只要恒指升上三萬點,便會豪捐10億銀。大家不妨再等四叔派餅,相信會食到笑呵呵!

若果以地理位置來套用《射鵰英雄傳》的角色,電能實業旗下港燈是南帝「段智興」,專門照顧港島的「弟子」,中電旗下中華電力則是北丐「洪七公」,負責守護九龍及新界的「徒弟」,高仁稱之為公用股的「南帝北丐」。他們二人「內力」深厚,各據南北一方,但「招式」欠奉。

派獎品抗南帝北丐

如果「南帝北丐」同是「幫主」的話,他們必定是好「幫主」,因為在過去五年間【見圖2】,二人毫不手軟大派「獎金」(股息),派息比率高達56%至 73%,可見二人之「內力」深厚。雖然煤氣的「內力」有所不及,派息比率只介乎23%至54%,但勝在有「招式」補救,派紅股又「整大餅」。即使三人要互相比拼武功,也可以勢均力敵。

參考年報,在2008及2009年期間的煤氣整體資本開支,每年均超過25億元。高仁認為,煤氣保留「彈藥」(現金)可能是作為資本開支的用途,也是明智之舉。因此,繼化身《笑傲江湖》的「風清揚」傳授「獨孤九劍」之後,四叔惟有將煤氣再化身為老頑童「周伯通」,施展「左右互搏之術」的秘技,既派「獎金」(股息)又派「獎品」(紅股),着重「內力」也兼顧「招式」,期望與「南帝北丐」再fight過。

本欄逢周二刊出,繼早前揭露「唉賓架」的搵客秘技後,下周將會披露「唉賓架」被反箍的血淚史。

Comments

Post a Comment